A Transformação do Sistema Tributário Brasileiro

Guia orientador para os próximos passos em 2026 — Emenda Constitucional 132/2023

Por Que a Reforma Tributária É o Tema do Momento?

O Brasil finalmente deu um passo histórico. Aprovada em dezembro de 2023, a Emenda Constitucional 132 representa a maior reestruturação do sistema tributário brasileiro em décadas — e seus efeitos práticos começam a se fazer sentir com força a partir de 2026.

Para tomadores de decisão, consultores tributários e advogados, compreender essa transformação não é opcional: é estratégico. Este artigo apresenta, de forma clara e objetiva, o que muda, por que mudou, como funcionará e quando entrará em vigor.

O Quê

Substituição de 5 tributos sobre consumo por um sistema de IVA Dual — CBS e IBS — mais um Imposto Seletivo (IS).

Por Quê

Eliminar a complexidade, a cumulatividade e a guerra fiscal entre estados que sufocavam a competitividade da economia brasileira.

Como

Legislação única e uniforme em todo o território nacional, com princípio do destino e um Comitê Gestor do IBS.

Quando

Transição prolongada de 2026 a 2033, com fase de testes a iniciar em 2026 para calibrar os sistemas antes da implementação plena.

O Ponto de Partida: Um Sistema Ineficiente e Gerador de Distorções

Para entender o valor da reforma, é preciso primeiro compreender o problema que ela veio resolver. O sistema tributário anterior era amplamente reconhecido como um dos mais complexos do mundo — um verdadeiro “manicômio tributário”, nas palavras de especialistas.

Os Quatro Grandes Problemas do Sistema Anterior

Fragmentação

Múltiplos tributos com legislações e regras distintas em três níveis: federal (PIS, COFINS, IPI), estadual (ICMS) e municipal (ISS). Cada ente federativo legislava de forma independente, criando um labirinto normativo de difícil navegação para empresas de qualquer porte.

Cumulatividade

O chamado “imposto sobre imposto” penalizava a produção nacional ao onerar cada etapa da cadeia produtiva sem permitir o aproveitamento pleno do crédito tributário, encarecendo produtos e reduzindo a margem das empresas.

Guerra Fiscal

A disputa predatória entre estados, que concediam benefícios fiscais de ICMS para atrair investimentos, gerava complexidade, insegurança jurídica e distorções econômicas graves, prejudicando o ambiente de negócios.

Litigiosidade Elevada

A complexidade e a falta de clareza das normas resultavam em um número crescente de disputas judiciais sobre a interpretação das leis tributárias, gerando insegurança e custos adicionais para o setor produtivo.

A Arquitetura da Nova Tributação sobre o Consumo

A reforma unifica cinco tributos em dois grandes impostos sobre valor agregado (IVA), seguindo modelos adotados com sucesso em mais de 170 países. A estrutura dual foi a solução encontrada para respeitar o pacto federativo brasileiro.

CBS — Contribuição sobre Bens e Serviços

De competência federal, substitui PIS e COFINS. Arrecadação centralizada pela Receita Federal, com alíquota uniforme aplicada sobre toda a cadeia produtiva, garantindo não cumulatividade plena e aproveitamento amplo de créditos.

IBS — Imposto sobre Bens e Serviços

De competência subnacional (estados e municípios), substitui ICMS e ISS. Gerido pelo novo Comitê Gestor do IBS, com o objetivo de garantir uniformidade de regras em todo o território nacional, eliminando a guerra fiscal.

Além dos dois tributos principais, a reforma cria o Imposto Seletivo (IS), incidente sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e veículos poluentes.

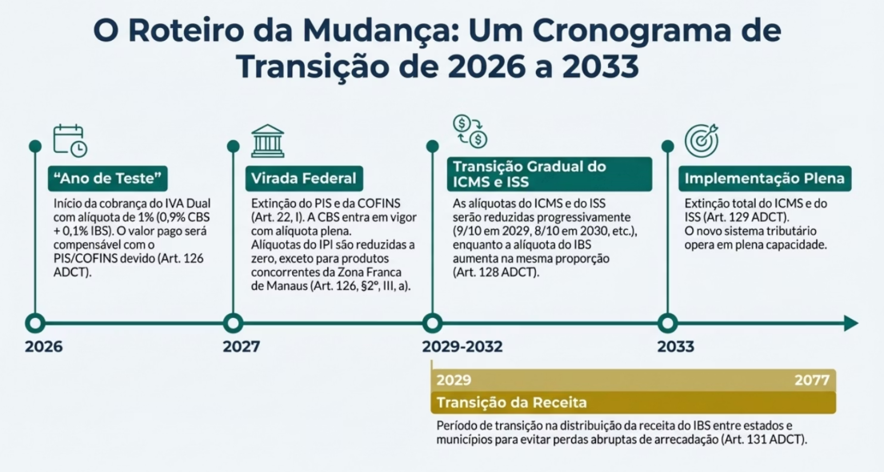

O Cronograma de Transição: 2026 a 2033

A implementação da reforma foi desenhada de forma gradual para permitir que empresas, governos e cidadãos se adaptem progressivamente ao novo sistema, minimizando impactos abruptos.

2026

Fase de testes: CBS e IBS começam a ser cobrados com alíquotas reduzidas para calibrar os sistemas e identificar pontos de ajuste antes da transição plena.

2027–2028

Início da substituição progressiva do PIS/COFINS pela CBS. Elevação gradual das alíquotas do IBS, com redução correspondente do ICMS e do ISS.

2029–2032

Redução acelerada do ICMS e do ISS, com ampliação proporcional do IBS. As empresas operam em um regime híbrido durante esse período, exigindo controles fiscais paralelos.

2033

Implementação plena do novo sistema. Extinção definitiva do PIS, COFINS, IPI (em grande parte), ICMS e ISS. O Brasil passa a operar integralmente sob o modelo IVA Dual.

O Princípio do Destino: Uma Mudança Estrutural na Lógica Tributária

Uma das mudanças mais significativas da reforma é a adoção do princípio do destino na cobrança do IBS. Isso significa que o imposto passa a ser recolhido no local onde o bem ou serviço é consumido, e não onde é produzido.

Essa mudança tem implicações profundas:

- Elimina o principal incentivo para a guerra fiscal entre estados

- Beneficia estados mais populosos e consumidores, em detrimento de estados exportadores líquidos

- Exige que as empresas mapeiem com precisão onde seus clientes estão localizados

- Requer adaptação dos sistemas de faturamento e emissão de notas fiscais

Por Que Isso Importa para o seu Negócio?

Empresas que hoje se beneficiam de regimes especiais de ICMS ou que faturam para múltiplos estados precisarão revisar toda a sua estrutura de precificação, fluxo de caixa e planejamento tributário antes de 2029.

O Comitê Gestor do IBS: Governança Federativa Inédita

Para garantir que o IBS seja administrado de forma uniforme em todos os 26 estados, no Distrito Federal e nos mais de 5.500 municípios brasileiros, a reforma criou um organismo inédito: o Comitê Gestor do IBS.

Uniformidade de Regras

O Comitê terá poder normativo para estabelecer regras uniformes de apuração, recolhimento e distribuição do IBS, impedindo que cada ente crie suas próprias regulamentações e recrie a fragmentação atual.

Distribuição de Receitas

Será responsável por distribuir automaticamente as receitas do IBS para cada estado e município com base no local de consumo, operacionalizando o princípio do destino de forma eficiente.

Redução da Litigiosidade

A centralização da gestão e a uniformidade das normas devem reduzir significativamente as disputas administrativas e judiciais que hoje consomem recursos de empresas e do próprio poder público.

Impactos Setoriais: Quem Ganha e Quem Precisa se Preparar

A reforma não afeta todos os setores da mesma forma. A alíquota padrão do IVA Dual ainda está sendo calibrada pelo governo, mas já se sabe que alguns segmentos terão tratamento diferenciado — seja por razões sociais, seja por características específicas da cadeia produtiva.

Regimes Diferenciados Previstos na Reforma

Cesta Básica Nacional

Alíquota zero para produtos da cesta básica ampliada, garantindo que a reforma não penalize o consumo de alimentos essenciais pelas famílias de menor renda.

Saúde e Educação

Alíquota reduzida em 60% para serviços de saúde e educação, reconhecendo o papel essencial desses setores na qualidade de vida da população.

Agronegócio

Tratamento especial para a cadeia do agronegócio, preservando a competitividade das exportações brasileiras e o abastecimento do mercado interno.

Imposto Seletivo

Incidência sobre bens e serviços prejudiciais à saúde ou ao meio ambiente: cigarros, bebidas alcoólicas, veículos e outros produtos definidos em lei complementar.

O Que Muda no Dia a Dia das Empresas

A transição para o novo sistema exige que as empresas realizem uma revisão profunda de seus processos internos. A complexidade não desaparece de uma hora para outra — ela se transforma. Durante o período de convivência dos sistemas antigo e novo, a carga administrativa pode até aumentar temporariamente.

Áreas Críticas de Adaptação Empresarial

Sistemas e Tecnologia

ERPs e sistemas de faturamento precisarão ser atualizados para suportar as novas regras de apuração, emissão de documentos fiscais e aproveitamento de créditos do CBS e IBS simultaneamente.

Fluxo de Caixa

A não cumulatividade ampla do novo sistema pode liberar créditos tributários represados, mas também exige atenção ao timing de recolhimento e ao impacto sobre o capital de giro durante a transição.

Precificação

Com a mudança na estrutura de custos tributários, especialmente para empresas do Simples Nacional e do Lucro Presumido, a revisão da política de preços é fundamental para preservar margens e competitividade.

Contratos e Compliance

Contratos de longa duração com cláusulas tributárias precisam ser revistos. A transferência do ônus tributário entre fornecedor e tomador pode mudar com as novas regras, gerando conflitos contratuais.

O Simples Nacional na Nova Ordem Tributária

As micro e pequenas empresas optantes pelo Simples Nacional merecem atenção especial. A reforma prevê que essas empresas continuem recolhendo seus tributos pelo regime simplificado, mas haverá impactos indiretos relevantes nas relações comerciais com clientes do regime normal — especialmente na questão do aproveitamento de créditos de CBS e IBS.

Simples Nacional: Pontos de Atenção

O Que Permanece

- Regime de recolhimento unificado pelo DAS

- Alíquotas progressivas conforme faturamento

- Benefícios previdenciários e trabalhistas do regime

- Enquadramento por faixas de receita bruta anual

O Que Muda

- Clientes no regime normal poderão ter menos incentivo para comprar de optantes do Simples, pois o crédito gerado pode ser menor

- Necessidade de revisão da estratégia comercial e de precificação

- Atenção redobrada ao planejamento do faturamento para evitar mudanças de faixa no momento da transição

Atenção: A regulamentação detalhada do Simples Nacional no contexto da reforma ainda depende de legislação complementar. Acompanhe as atualizações regulatórias com atenção ao longo de 2025 e 2026.

Créditos Tributários: A Grande Oportunidade da Transição

Um dos aspectos mais impactantes — e frequentemente subestimado — da reforma é o potencial de aproveitamento de créditos acumulados sob o sistema atual e a geração de novos créditos no regime do IVA Dual. Empresas que hoje acumulam créditos de PIS, COFINS e ICMS precisam agir estrategicamente antes que o sistema antigo seja extinto.

Estratégias de Planejamento Tributário para a Transição

1 – Diagnóstico da Situação Atual

Mapeamento completo dos tributos pagos, créditos acumulados, regimes especiais aproveitados e obrigações acessórias. Base indispensável para qualquer planejamento eficaz.

2 – Simulação de Cenários

Projeção do impacto da transição sobre a carga tributária efetiva, o fluxo de caixa e as margens operacionais em diferentes cenários de alíquota e ritmo de implementação.

3 – Recuperação de Créditos

Identificação e aproveitamento de créditos tributários legítimos ainda não utilizados sob o sistema atual, antes da extinção dos tributos. Janela de oportunidade com prazo determinado.

4 – Adequação de Processos

Atualização de sistemas, contratos, política de preços e estrutura societária para operar com eficiência no novo ambiente tributário a partir de 2026.

Reforma do Imposto de Renda: O Próximo Capítulo

A EC 132/2023 foi apenas o primeiro movimento de uma reforma tributária mais ampla. O governo brasileiro já sinalizou que a reforma do Imposto de Renda — de pessoas físicas e jurídicas — está na agenda para os próximos anos, o que exigirá novo ciclo de adaptação e planejamento estratégico.

IRPJ e CSLL

Possível reformulação das alíquotas, deduções e regimes de tributação das pessoas jurídicas, com impacto direto no custo efetivo do capital e na distribuição de lucros.

IRPF

Discussões sobre ampliação da faixa de isenção para pessoas físicas e revisão das deduções permitidas, com potencial impacto no planejamento patrimonial e sucessório.

Dividendos

O tema da tributação de dividendos volta à pauta — atualmente isentos no Brasil — o que pode impactar estruturas de distribuição de resultados adotadas por grupos empresariais.

O Que os Números Revelam: Por Que a Reforma Era Urgente

O Brasil carregava um dos maiores custos de conformidade tributária do mundo. Dados amplamente citados indicam que empresas brasileiras dedicavam em média mais de 1.500 horas por ano apenas para cumprir obrigações fiscais — cifra que supera em muito a média global e evidencia a urgência da simplificação.

5 Tributos Extintos

PIS, COFINS, IPI (parcial), ICMS e ISS substituídos por CBS, IBS e IS.

8 Anos de Transição

De 2026 a 2033, o Brasil opera em regime dual para garantir adaptação gradual.

170+ Países com IVA

O Brasil passa a integrar o grupo de mais de 170 nações que já adotam o modelo IVA.

5.500+ Municípios Impactados

Todos os municípios brasileiros serão afetados pelas novas regras do IBS gerido pelo Comitê Gestor.

Uma Nova Era Tributária: Conclusão

A adaptação proativa e o planejamento estratégico não são apenas uma necessidade — são o principal diferencial para o sucesso e a competitividade neste novo cenário tributário.

A Reforma Tributária consagrada pela EC 132/2023 é a mudança estrutural mais importante das últimas décadas na economia brasileira. Após décadas de debates, o país finalmente avança em direção a um sistema mais simples, transparente e alinhado com as melhores práticas internacionais.

Apesar dos desafios inerentes a uma transição de tamanha envergadura, o objetivo final é inequívoco: criar um ambiente de negócios mais racional e dinâmico, que reduza o “Custo Brasil”, estimule investimentos e promova crescimento econômico sustentável.

Precisa de Apoio para Navegar a Reforma?

A Crucelli Financial Intelligence está ao lado de empresas, grupos econômicos e gestores públicos que precisam de clareza, segurança e estratégia neste período de transição tributária. Oferecemos diagnóstico personalizado, simulações de impacto, planejamento tributário preventivo e acompanhamento contínuo das mudanças regulatórias.

Diagnóstico Tributário

Avaliação completa da exposição da sua empresa à reforma e identificação de oportunidades de planejamento.

Planejamento Transitório

Roadmap claro e sem surpresas para atravessar o período 2026–2033 com segurança jurídica e eficiência fiscal.

Monitoramento Regulatório

Acompanhamento das leis complementares, regulamentações do Comitê Gestor e decisões administrativas que impactam o seu negócio.

Vamos construir juntos o seu planejamento tributário para a nova era. CFI | Crucelli Financial Intelligence